- ファンド

- 2021.11.09

コラム第26回 匿名組合の分別管理

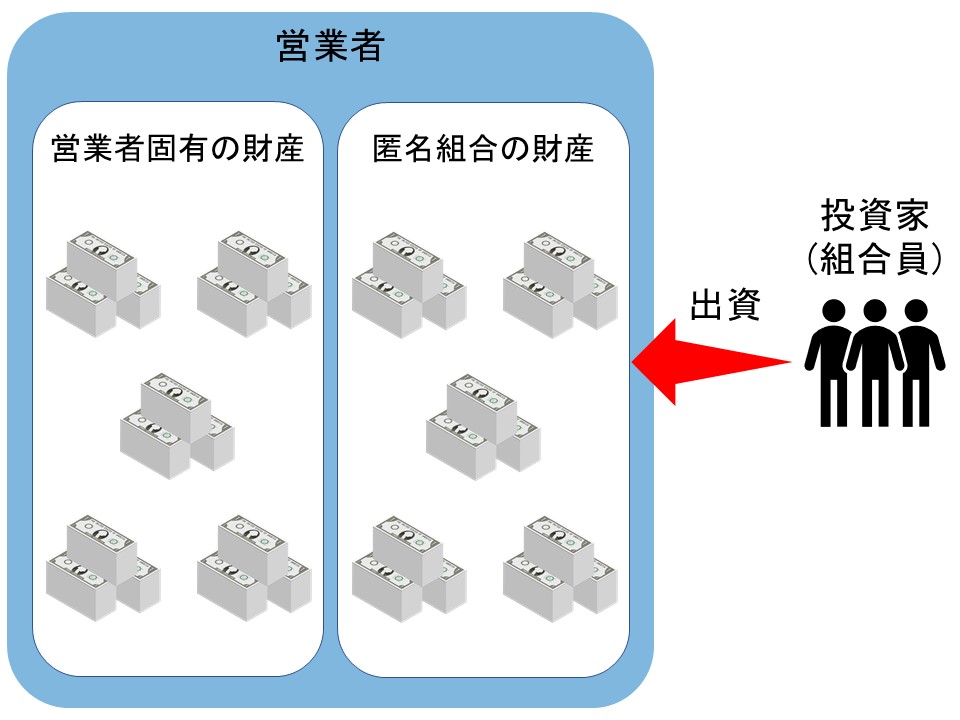

匿名組合は以前のコラムで書いたように、「営業者」と言われる事業者と「組合員」になる投資家との一対一の契約により成立します。

一般的に匿名組合スキームを使ったファンドを組成する場合は組合のために法人(SPC)を設立して匿名組合契約を締結することが多く、ミナトマネジメントが組成するファンドもそれと同様の形をとっていますが、匿名組合の場合、契約当事者である営業者が匿名組合以外の事業を行うことも制度上可能なため、営業者自身の事業にかかる財産と匿名組合の財産が混在するリスクがあります。

そのため、金融商品取引法上は営業者固有の財産と匿名組合財産とが明確に分けられて管理することが求められます。これを「分別管理」と言います。

もっとも分かりやすい例で言うと銀行預金口座は「営業者固有の預金口座」と「匿名組合の預金口座」とを、それぞれ開設する必要があります。

したがって、匿名組合スキームの場合、営業者は少なくとも2つ以上の銀行口座を持っていることになります。

第二種金融商品取引業協会はその実務指針として、匿名組合用の銀行口座はその名義も

「株式会社〇〇 〇〇匿名組合口」

など、一見してファンド用の口座であることが分かるようにしなければならない、と定めています。

((社)第二種金融商品取引業協会公表資料「ファンドの分別管理・金銭の預託に関するQ&A【第二版】」より)

また、会計帳簿も同様に、匿名組合の会計帳簿を営業者とは別に作成する必要があります。

このようにして、営業者固有のリスクとは別に投資家の財産を保護する制度を図っています。

過去にはこのような分別管理がなされず、投資家の資金と営業者の資金が混在してしまったことによるトラブルが起きることがありました。

また、このような分別管理が制度化されても、例えば複数のファンドを運用している会社がファンド間で投資家の資金を流用させているトラブルなどが発生しています。

ミナトマネジメントは当然そのようなことはなく分別管理と匿名組合財産の個別運用を徹底していますが、投資家の立場からは運用会社のそのような財産管理体制を把握することが大事でしょう。