- ファンド

- 2022.01.25

コラム第33回 パススルー④

これまでのお話に引き続き、今回も組合会計におけるパススルー(構成員課税)のお話です。

前2回にわたり、組合で発生した利益や損失は組合員=投資家に取り込まれ、それを活用した投資商品がある、というお話をしました。

今回は投資に際して借入を起こしたときの効果についてお話したいと思います。

投資運用にかかる資金の一部を借入金で賄った場合、組合員たる投資家が出資する金額がその分小さくなるため、投資家が分配を受ける損益のインパクトが変わってきます。

同じレベルの分配額を受けても、投資している金額が小さくなるので、受ける効果が大きくなるわけです。

これを「レバレッジ効果」といいます。

レバレッジとは「てこの作用」を表す英語です。

小さな力で大きな効果を発揮する「てこ」の性格になぞらえた表現なわけですね。

簡単に事例で示してみます。

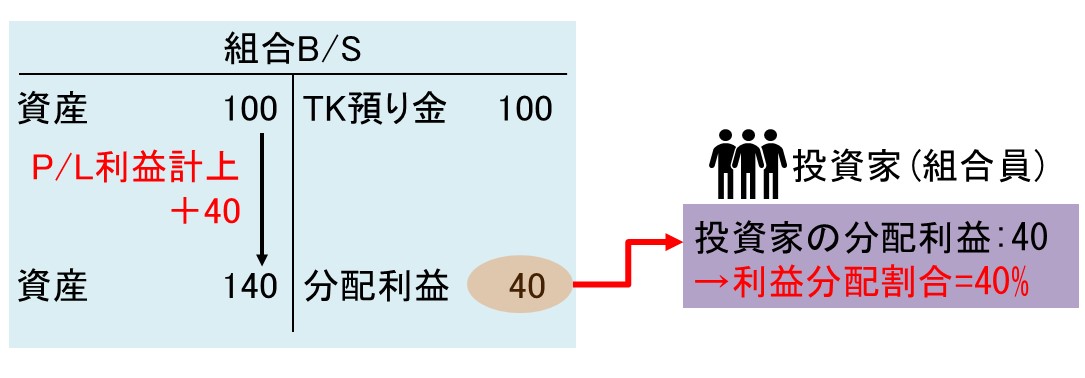

投資資産100の組合が全額投資家からの出資で賄い、利益が40発生したとします。

この場合、投資家が投資しているのは100なので、利益の分配割合は40÷100=40%となります。

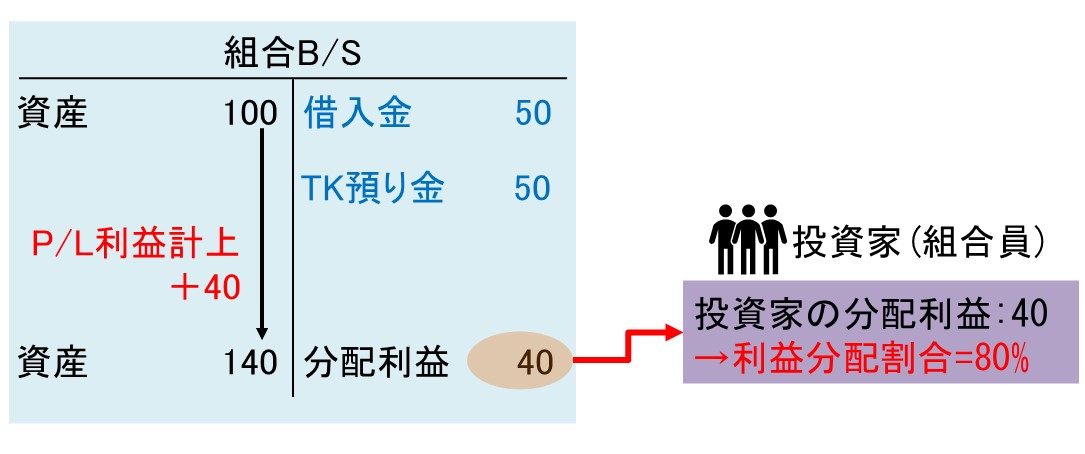

これに対して、調達資金100のうち半分を借入で賄ったとします。

そうすると、投資家の投資金額は当初の半分=50で収まるので、同じ利益40が分配された場合でも投資家から見た分配割合は40÷50=80%と上がります。

これがレバレッジ効果です。

※議論を簡便にするため、借入利息等借入に係るコストはないものとします。

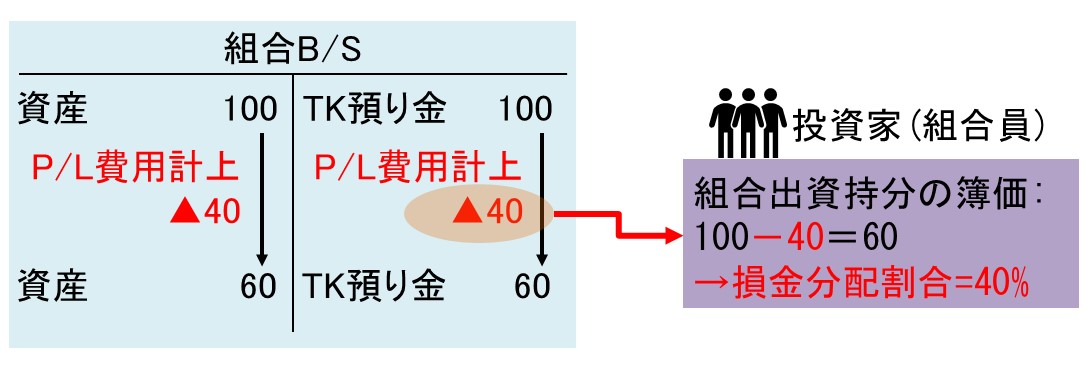

前回のコラムでお話した損失分配を受ける場合も同じです。

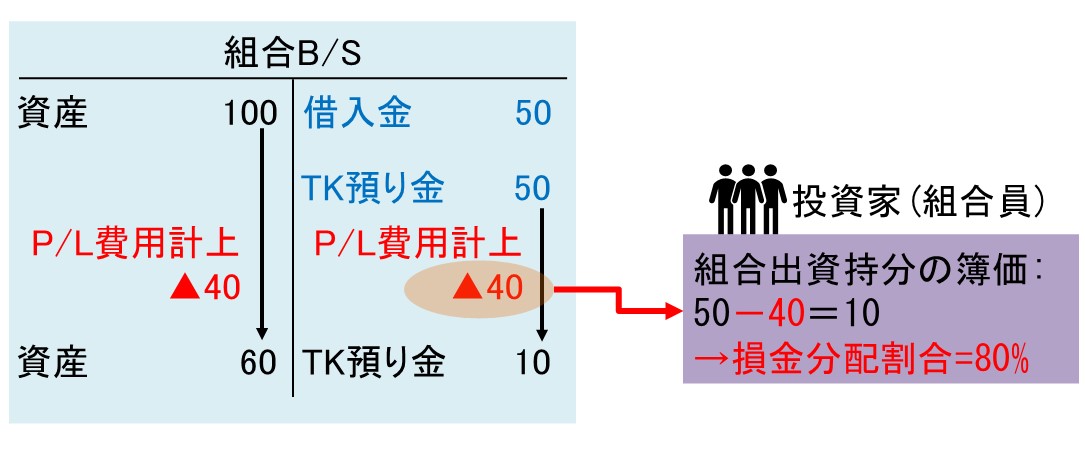

投資資金の100%を組合員からの出資で賄った場合と一部借入にて賄った場合とでは損失分配割合が異なってきます。

[100%組合員からの出資で投資資金を賄った場合]

[投資資産の半分を借入金で賄った場合]

航空機や船舶のオペレーティングリース商品はこのような形で借入を組み合わせたレバレッジ効果を持つものが多く見受けられます。

「損益の額は変わらなくても投資家へのインパクトが異なる」

というのは数字のマジックのような印象を受けるかもしれませんね。

投資運用を行っている会社はこのように借入金と出資金を組み合わせて投資家へのニーズに応える商品設計を取り組んでいる、と思っていただければと思います。