- ファンド

- 2022.01.11

コラム第32回 パススルー③

前回のコラムで、組合会計におけるパススルー(構成員課税)についてお話しました。

組合において発生する損益にかかる税務は、組合ではなく組合員側にチャージされる、というお話でした。

「投資=金銭的なリターンを期待して行うもの」という考え方が一般的ですので、パススルーについてもまずは利益=所得が発生する場合を考えるのが普通だと思います。

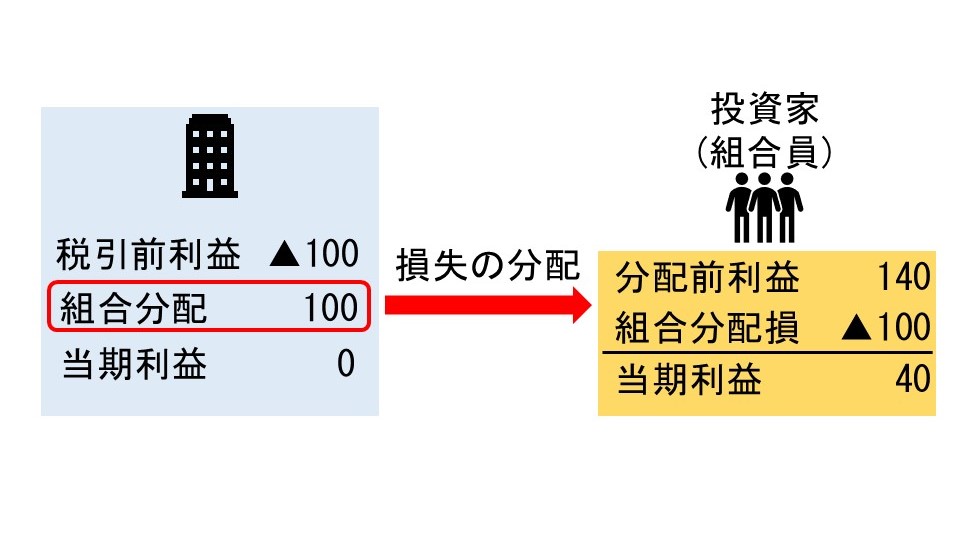

一方で、パススルーは所得が発生する=利益が生じた場合だけではなく、損失が発生した場合でも組合員側にチャージされます。

どういう意味かというと、組合にて損失が生じた場合、その損失は組合員へ分配され、組合員はその損失=マイナス分を自らの損益計算、課税所得計算に取り込まなければなりません。

その結果、分配を受けた損失の分だけ組合員の利益が減り、すなわち課税所得が減る=そのタイミングで収める税金の額が減ることになります。

この特徴を活かした「課税繰延商品」として、投資資産の減価償却効果を使ったものが数多く見受けられます。

投資的観点(金銭的リターン)が投資期間を通して見るとプラスになる一方で、会計・税務的には一時的に(特に投資初年度に)赤字となるためにその損失を取り込む、その損失を取り込むことで投資家側の一時的な所得が減る、というものです。

船舶や航空機のオペレーティングリース商品への投資はそのような性格を持つものが多いと思います。

ただ、それは、あくまで「一時的に所得が減る」効果があり最終的には課税所得が発生する、「課税の繰延」効果を持つものです。

つまり、税金を納める時期を後ろにずらすだけで、将来的な税負担が免れるわけではありません。

そのため、このような課税繰延の性格を持つ投資商品は、ご自身の資金繰りや納税計画などを踏まえて慎重に検討する必要があります。

一方で、将来の税率が変わることで、課税繰延の性格を持つ投資商品に投資することにより通期の税負担総額は変わるので、顧問税理士など専門家の助言を仰ぎながら投資判断をしていくことも有効でしょう。